Mnohí poznáte známe klišé, že „vláda si natlačí peňazí, koľko chce“. Mnohí záujemcovia o ekonomické dianie sa v článkoch o makroekonomike a inflácii stretli s častým príkladom vrtuľníka z ktorých „deus ex machina“ zhadzuje peniaze a tým zvyšuje ich množstvo v obehu. Chcel by som týmto článkom uviesť tieto romantické predstavy na pravú mieru a vysvetliť, kde dnes v skutočnosti vznikajú peniaze. A upozorňujem, že tieto informácie sa budú líšiť od toho, čo sa dozviete vo wikipedii alebo klasických učebniciach ekonómie.

Predovšetkým: peniaze netlačí vláda!

V jednom z článkov sa tvrdilo, že vláda nielen peniaze tlačí, ale dostáva ich do obehu tým, že ich požičiava, teda cez dlh. To je ale blud. Vláda žiadne vlastné peniaze nemá a žiadne peniaze nepožičiava, naopak, požičiavať si musí ona.

Na Slovensku tlačenie peňazí a výrobu mincí organizuje a riadi výhradne Národná banka Slovenska (NBS) a tieto jej kompetencie upravuje Zákon č. 566/1992 Z.z.

o Národnej banke Slovenska. V tomto zákone sa v § 15 hovorí doslova, že okrem NBS: „…žiadna právnická osoba ani žiadna fyzická osoba v Slovenskej republike nesmie vydávať bankovky ani mince.“

Ak niekto namietne, že platidlom na Slovensku je Euro a eurobankovky môže pokojne tlačiť Európska centrálna banka (ECB), tak to tak nie je. ECB síce robí vrcholný dohľad nad menovou politikou v EÚ, ale podľa svojich úloh a činností ona sama bankovky nevydáva. Eurobankovky vydávajú jednotlivé centrálne banky eurozóny a ECB len všetky emisie schvaľuje a rozhoduje o nich.

Na vládne účty sa peniaze môžu dostať v princípe tromi hlavnými spôsobmi:

- Príjmy štátneho rozpočtu, hlavne daňové príjmy – takto sa na účty vlády dostáva asi 80 % všetkých peňazí.

- Predaj štátnych pokladničných poukážok (ŠPP) a štátnych dlhopisov (ŠD). Predaj ŠPP a ŠD zabezpečuje NBS a to buď priamo komerčným bankám, alebo ich prostredníctvom ponukou na finančnom trhu.

- Príjmy z EÚ – predstavujú asi 10 % všetkých príjmov, tieto sú ale účelové a obratom sa stávajú výdavkami.

V prvých dvoch vyššie uvedených prípadoch získava vláda peniaze bankovým prevodom z účtov v komerčných bankách, teda existujúcich peňazí. Daňové príjmy sa realizujú z peňazí, ktoré mali na účte povinné daňové subjekty, len sa prevedú z ich účtu v komerčnej banke na účet štátnej pokladnice. Podobne za predaj ŠPP alebo ŠD dostane vláda na účet peniaze, ktoré v komerčnej banke už existovali vo forme vkladu.

Takže: Vláda zvýšením štátneho dlhu získava len už existujúce peniaze, netvorí nové!

Ako teda vznikajú nové peniaze?

V komerčných bankách a ukážeme si ako. Kvôli jednoduchosti budeme uvažovať, ako keby v SR bola len jedna, lebo prevody medzi účtami v rôznych bankách nemenia množstvo peňazí v obehu. Bilancia banky je pomerne zložitá, ale v banke tvoria najväčšiu časť bilancie vklady klientov. Na vkladoch klientov však banka nezbohatne. Typicky platí klientom za vklady nejaký malý úrok a keby banka nemala možnosť zarobiť inak, musela by klientom na úrokoch postupne rozdať svoj základný kapitál. Banka zarába na úveroch (a všetci to viete, pomysleli ste si to skôr, než ste k týmto slovám prišli pri čítaní), preto je v životnom záujme banky poskytovať úvery.

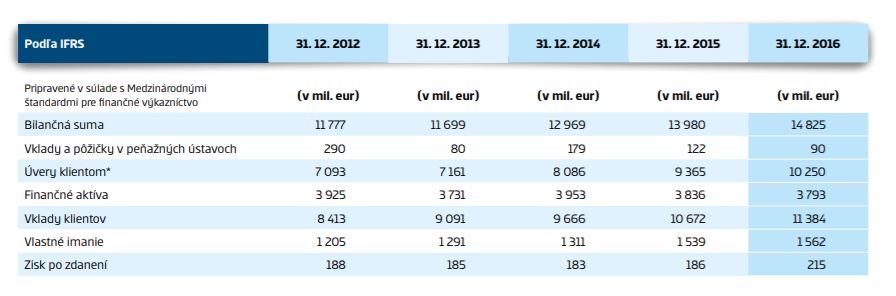

Nižšie je ukážka niekoľkých čísel z bilancie Slovenskej sporiteľne. Je pre banku typické, že takmer 80 % bilančnej sumy tvoria vklady klientov a že objem úverov dosahuje až 90 % objemu vkladov. Všimnite si, že vlastné imanie banky tvorí len zlomok bilancie banky. Keby banka poskytovala úvery len z vlastného imania, poskytne ich len 15 % z existujúcich. Podľa bilancie banky to vyzerá tak, ako keby banka požičiavala cudzie peniaze. No v skutočnosti je to inak.

Ako v banke technicky vyzerá také poskytnutie úveru? Napríklad uvažujme o príklade občana M.M., ktorý príde do banky požiadať o 100 tis. € hypotéku na byt. Laicky sa môže zdať, že banka zoberie stotisíc z vkladov iných klientov a požičia ich M.M. Ale nie je to tak. M.M. dostane na účet stotisíc, ale žiadnemu zo svojich ostatných klientov banka neodpíše z účtu ani euro. Po poskytnutí tohto úveru vyzerá zjednodušená bilancia banky takto:

Aktíva = Pôvodné aktíva + 100 000 € dlh M.M.

Pasíva = Pôvodné pasíva (najmä vklady klientov) + 100 000 € nový vklad (hypotéka pre M.M.)

Banka síce tvrdí, že úver je krytý nehnuteľnosťou – bytom, ktorý si M.M. hodlá kúpiť, no tento byt je stále vlastníctvom M.M. a banka naň nemá nárok, kým M.M. riadne spláca. Pri poskytnutí úveru veľmi často táto nehnuteľnosť ani neexistuje a M.M. má lehotu, v priebehu ktorej má vhodný byt nájsť a kúpiť. Banka teda v skutočnosti reálne peniaze, ktoré pripíše na účet M.M. vo svojej bilancii kryje budúcimi peniazmi, ktoré vo forme splátok dostane od M.M. späť až po desiatkach rokov.

Práve sme videli, ako banka dokáže stvoriť stotisíc doslova z ničoho, len pár dobre mierenými údermi do klávesnice. To, že budúce splátky M.M. sú v úhrne vyššie ako 100 000 €, ktorý mu banka pôvodne pripísala (naviac o úrok), to je relatívne maličkosť. Tí bystrí čitatelia, ktorí zahlásia, že aj takto banka vytvára peniaze z ničoho, majú pravdu.

M.M. si teda po niekoľkých mesiacoch nájde byt v novostavbe a zaplatí ho zo svojho hypotekárneho účtu. Staviteľ z časti týchto peňazí zaplatí výplaty svojim zamestnancom, ktorí utekajú do bankomatov, aby si svoje výplaty vybrali. A presne vtedy nastane ten čas, kedy banka požiada NBS o poskytnutie hotovosti. V bankomate žiadne peniaze nevznikajú. Z vkladových účtov zamestnancov sa odpíšu a v tom istom momente vylezú zo štrbiny bankomatu ako papierové peniaze v obehu. Len zmenia svoje „skupenstvo“.

Postup vzniku peňazí je teda v skutočnosti presne opačný ako tvrdí klasická ekonómia a populárne články. Najskôr vzniká dlh (nové peniaze) a až dodatočne je nutné vytlačiť papieriky, aby sa tieto peniaze mohli dostať do obehu.

Ak vás teraz napadlo, že tento spôsob vytvárania peňazí je perpetuum mobile a že fakticky banky môžu takto pumpovať peniaze do nekonečna… máte pravdu. Je to tak a jednou z hlavných úloh centrálnych bánk a teda aj NBS je brzdiť banky v rozlete a udržať ich úverový apetít v primeraných medziach. Zákon č. 483/2001 Z.z. o bankách hovorí v §6 ods. (2) toto: „Národná banka Slovenska vykoná aspoň raz za kalendárny rok preskúmanie a hodnotenie primerane k povahe a rozsahu vykonávaných bankových činností. Na základe vykonávaného dohľadu Národná banka Slovenska posúdi, či organizácia riadenia banky alebo pobočky zahraničnej banky, prijaté stratégie, zavedené systémy a postupy pri výkone povolených bankových činností a vlastné zdroje zodpovedajú obozretnému riadeniu banky alebo pobočky zahraničnej banky, a súčasne posúdi dostatočnosť krytia rizík vlastnými zdrojmi. Národná banka Slovenska na základe tohto posúdenia oznámi banke, či jej vlastné zdroje sú dostatočné na krytie rizík; ak vlastné zdroje nie sú dostatočné na krytie rizík, Národná banka Slovenska v oznámení uvedie výšku vlastných zdrojov potrebných na krytie rizík.“

NBS teda dozerá na to, aby podiel vlastného imania banky a likvidných aktív priveľmi neklesol v porovnaní s celkovými vkladmi klientov. Najväčším rizikom banky je to, že klienti sa rozhodnú vybrať si svoje úspory – a že rovnaké rozhodnutie urobí veľa klientov v rovnakom čase.

Teda nie NBS (alebo iná centrálna banka) pumpuje peniaze do finančného systému. Naopak, centrálne banky dohliadajú nad komerčnými bankami, aby tie do finančného systému nenapumpovali peňazí priveľa. Že je to potrebné, zistíte ľahko preskúmaním bilancií komerčných bánk. Všetky majú objem poskytnutých úverov niekoľkonásobne vyšší, ako vlastné imanie.

Ešte späť k jednej dôležitej veci. Vyššie sme spomenuli, že banky nepožičiavajú cudzie peniaze zo sporiacich účtov. Čie teda?

M.M. z nášho príkladu s bankou podpíše úverovú zmluvu, na základe ktorej bude banke dlhé roky splácať. Už podpisom tento dlh reálne existuje a podpisom zmluvy M.M. dáva banke určitú hodnotu – cenný papier – úverovú zmluvu. Banka vypočíta súčasnú hodnotu tohto dlhu a tú prehlási za váš vklad, s ktorým môžete podľa zmluvy (účelovo) disponovať a ten pripíše M.M. na účet. Pre banku je to pasívum. Na druhej strane bilancie, v aktívach, však získala v rovnakej hodnote dlh M.M.

Keď vám banka požičiava peniaze, fakticky nepožičiava peniaze z účtov iných klientov, požičiava vám vaše vlastné, ktoré ešte len v budúcnosti zarobíte.

Prakticky asi 90 % všetkých dlhov, čo existujú, sú požičané z budúcnosti.

Takže tak je to. Približne v čase, keď začali vznikať prvé komerčné banky a začali vydávať prvé bankovky, prestali sa alchymisti pokúšať vyrobiť zlato z hocičoho. Už to nebolo potrebné. Poskytovanie úverov, je len prvé a úplne základné kúzlo, ako vyrobiť peniaze z ničoho. Skutoční majstri dnes používajú finančné deriváty…

Zdroje:

https://www.nbs.sk/_img/Documents/_Legislativa/_UplneZneniaZakonov/Z5661992_1_11_2010.pdf

https://www.ecb.europa.eu/ecb/tasks/euro/html/index.sk.html

https://www.rozpocet.sk/web/#/rozpocet/priebezne-plnenie

https://www.ardal.sk/sk/ekonomicke-informacie/struktura

https://www.slsp.sk/content/dam/sk/slsp/www_slsp_sk/documents/financne-ukazovatele/vyrocna-sprava-slsp-2016.pdf

https://www.zakonypreludi.sk/zz/2001-483

———————————————————————

Písané pôvodne pre: https://poznamkypanabavora.wordpress.com/ (upravené)

.jpg)

.JPG)